從被動淘汰到主動升級 “以舊換新”能否激發公交更新活力?

2025年初,國家發展改革委、財政部聯合發布的“以舊換新”政策再次加碼,將新能源公交車及動力電池更新補貼標準提高至每輛車8萬元,并明確要求各地在年底前完成8年以上老舊車輛的淘汰更新。

這一經濟杠桿效應如同“強心劑”,直接激活了公交企業更新意愿,推動行業從“被動淘汰”轉向“主動升級”,也為國內新能源公交市場帶來了前所未有的機遇。

那么,2025年國內新能源公交市場是否迎來大規模新周期呢?本文將嘗試解讀。

補貼擴圍加碼 緩解公交企業財政壓力

“以舊換新”政策之所以叫好又叫座,其核心在于通過直接補貼緩解公交企業的財務壓力。2024年補貼標準為每輛車6萬元,2025年提高至8萬元,疊加動力電池更換補貼,公交企業購置新車的成本將大幅下降。

以一輛新能源公交車為例,僅車輛更新補貼即可減少企業約20%的采購成本,疊加電池補貼后綜合成本降幅可達30%以上。據測算,2015-2017年上牌的老舊新能源公交車保有量約10萬輛左右,潛在置換需求巨大。2025年補貼期限延長至全年,市場爆發潛力顯著。相較2024年,2025年“以舊換新”政策進一步升級,可大體歸納為以下幾點:

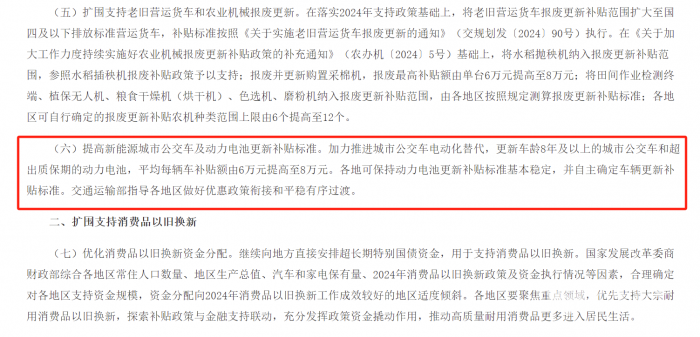

1. 新能源公交補貼力度提升:車齡8年及以上城市公交車和超質保期動力電池的更新補貼從平均每輛6萬元提高至8萬元,并鼓勵低地板、低入口等先進車型的推廣。

2. 支持范圍擴大:將國四及以下排放標準營運貨車納入報廢補貼范圍,同時對個人置換新能源乘用車的補貼上限提高至1.5萬元。

3. 產業鏈協同支持:明確動力電池回收利用的補貼細則,降低公交企業運營成本,推動新能源汽車全生命周期管理。

這一政策不僅延續了2024年“以舊換新”的核心框架,更通過提高補貼金額、擴大覆蓋范圍,進一步釋放市場需求。另據相關數據顯示,2024年政策窗口期雖僅4個月(8-12月),但新能源客車銷量同比激增43.16%,全年6米以上新能源客車銷量達57347輛,其中12月單月銷量突破1.8萬輛,創近五年新高。2025年政策年初即啟動,疊加補貼加碼,預計2025全年新能源公交更新需求或將達到10萬輛規模。

地方補貼梯次分化 區域市場差異化發力

在國家政策框架下,各地結合自身財政能力與產業需求,推出差異化實施方案。截至2025年2月,包括北京、上海、江蘇、廣東、福建、甘肅、青海、海南等20余省市相繼出臺“以舊換新”地方政策。根據客車網盤點梳理,地方補貼政策整體呈現“東部強補貼、西部補短板、中部促轉型”的格局。

1、東部經濟強省:高補貼推動高端化與規模化

廣東(粵發改資環函〔2025〕145號):提出提高城市新能源公交車和動力電池更新補貼標準。加力推進城市公交車電動化替代,更新車齡 8 年及以上的城市公交車和超出質保期的動力電池,平均每輛車補貼額由6萬元提高至8萬元。省交通運輸廳牽頭指導各地做好優惠政策銜接和平穩有序過渡。

江蘇(蘇發改資環發〔2025〕59號):支持新能源公交車及動力電池更新。車齡8年及以上老舊城市公交車報廢且更新為新能源城市公交車,每輛車補貼提至12萬元(含動力電池);新能源公交車輛超出質保期更換動力電池,每輛車補貼4.2萬元(不高于新購動力電池價格 50%)。

上海(滬發改環〔2025〕21號):設備更新上,加力實施設備更新貸款貼息,積極申請國家超長期特別國債額外貼息,與本市政策疊加,最高貼息不超實際貸款利率;完善汽車置換更新補貼標準。個人消費者轉讓登記在本人名下乘用車并購買乘用車新車,且符合相關規定的,給予汽車置換更新補貼支持,購買新能源乘用車單臺補貼1.5萬元,購買燃油乘用車單臺補貼1.3萬元。

2、西部與資源型省份:高額補貼彌補市場短板

青海:車齡8年及以上公交換新能源車,最高補貼30萬(含12萬以舊換新資金);換電池補貼 4.2萬元,力度居全國首位。這一政策旨在解決高原地區新能源車輛推廣難、運營成本高的問題。

四川(川財建〔2025〕8號):針對農村客運市場推出專項補貼,對更新為新能源或國六車輛的小型客車給予3萬元/臺、中型及以上客車6萬元/臺的支持,助力城鄉公交一體化。

3、中部與工業大省:技術升級與產業鏈協同

重慶(渝府辦發〔2025〕5號):通過提高新能源城市公交車及動力電池更新補貼,推動電動化替代,激勵企業提升電池技術,實現客車綠色升級。設備更新支持范圍擴大至電子信息等領域,利于客車智能化發展。通過貸款貼息、優化流程等,促進客車產業鏈上下游協同,加強跨部門合作,提升產業鏈整體競爭力。

山西(晉政發〔2025〕2號):將公交電動化與能源轉型結合,要求2030年非化石能源占比達18%,加大城市建成區公交車輛新能源及清潔能源替代力度,推動老舊新能源公交車更新,鼓勵申報公交都市建設提升運營水平。完善交通基礎設施,建設城際充(換)電網絡,推進多式聯運,帶動上下游產業協同發展,促進綠色低碳交通產業鏈的完善與升級。

需求供給良性協同 催生市場換新周期

政策紅利不僅惠及公交企業,更帶動了產業鏈上下游的技術革新。從需求端來看,呈現存量替換與增量市場雙輪驅動態勢。據客車網獲悉,截至2024年底,全國新能源公交保有量約57萬輛,其中2015-2017年投放的車輛占比超60%,車齡8年以上的車輛有待更新。疊加政策補貼后,公交企業換車成本可降低40%-60%。以宇通客車為例,其2024年推出的“全周期服務包”(含金融、充電、電池回收)已覆蓋70%的訂單,客戶復購率提升25%。

從供給端來看,新能源客車技術迭代加速行業洗牌。政策與“雙碳”目標、老齡化社會需求深度綁定,對低地板、長續航車型的傾斜,推動客車企業加快技術升級。以宇通客車為例,其推出的宇光E8領享版等新品,通過長軸距設計、輕量化技術和低能耗電池,實現運力提升與能耗降低的雙重突破。同時,動力電池領域亦迎來機遇。政策鼓勵更換高性能電池,推動企業研發長壽命、高能量密度產品。廢舊電池的梯次利用(如儲能、低速電動車)形成循環經濟鏈條,減少資源浪費。

2025年主流車企的新品續航普遍突破400公里(較2017年提升50%),電池能量密度提升至180Wh/kg以上。比亞迪、中通客車等企業更推出“電池銀行”模式,通過車電分離降低購車門檻。 這種“政策-技術-市場”的閉環,加速了行業向高端化、智能化邁進。

行業分析人士認為,2025年“以舊換新”政策的最大意義,在于其從短期刺激轉向長效機制建設。國家層面已明確將補貼政策延續至2027年,并計劃引入碳排放積分交易機制,進一步市場化驅動公交電動化。與此同時,行業需警惕部分地方“突擊購車”導致的產能過剩風險。據測算,若2025年更新需求集中釋放,全年新能源客車銷量或突破8萬輛,但2026年可能回落至5萬輛水平。企業需通過技術升級與服務創新,在政策紅利退坡后構建可持續競爭力。

結語:

兩部委的“以舊換新”政策,既是短期經濟刺激工具,更是長期產業升級的催化劑。從降低企業成本到推動技術革新,從減排增效到服務升級,政策的多重利好正在重塑公交行業的生態格局。隨著補貼紅利的持續釋放和配套措施的完善,新能源公交的普及率、技術水平和產業鏈成熟度將邁上新臺階,有望成為城市綠色出行的核心載體,為“交通強國”戰略提供堅實支撐。

1、凡本網注明“來源:www.haipeng88.cn” 的所有作品,版權均屬于客車網,未經本網授權,任何單位及個人不得轉載、摘編或以其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:www.haipeng88.cn”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明 “來源:XXX(非客車網)” 的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如因作品內容、版權和其它問題需要同本網聯系的,請在30日內進行。

※ 有關作品版權事宜請聯系:copyright#chinabuses.com

- 從被動淘汰到主動升級 “以舊換新”能否激發公交更新活力?[02-14]

- 從被動淘汰到主動升級 “以舊換新”能否激發公交更新活力?[02-14]

- 關于2025年加力擴圍實施大規模設備更新和消費品以舊換新政策的通知[01-09]

- 中共中央辦公廳 國務院辦公廳關于加快建設統一開放的交通運輸市場的意見[12-24]

- 交通運輸部:交通物流基礎設施強化 客車末端服務補短板[12-03]

- 重大改革 明年起 大中型客貨車準駕年齡上限延長至63歲[11-14]

- 交通運輸部推出《城市公共交通條例》公益宣傳力作[11-05]

- GB 24406—2024新標出臺 校車座椅安全要求全面升級[11-04]