青海段東平:動力電池布局上游 全球鋰資源和青海鋰產業的現狀

青海鋰產業技術創新戰略聯盟和中國無機鹽工業協會鋰鹽行業分會,是2015年成立的兩個機構,針對國內鋰電行業原料價格大幅上漲,同時需求大幅增加,對技術的需求和產業內的行業競爭也提出了更高的要求,因此,我們在2015年上半年成立了這樣兩個行業性的機構來開展工作。

下面我從三個方面和各位做一些交流:

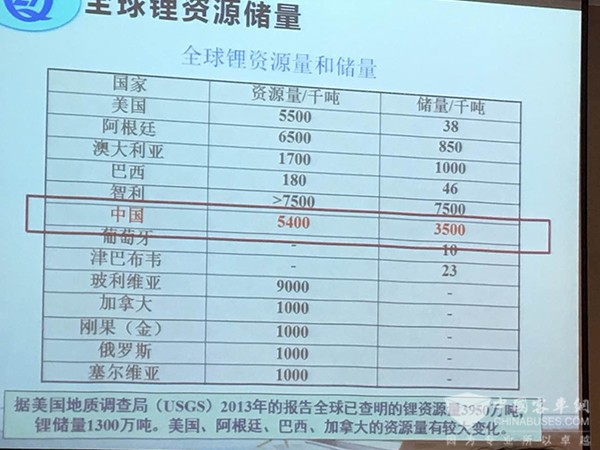

第一,鋰資源以及戰略的概念。全球鋰資源分布比較廣,但是儲量比較有限,現在來看主要集中在南美和中國,以及非洲的一些地方。從我們國家的情況來看,我們國家總的資源分布集中在兩塊,一個是鹽湖,一個是礦石,這是現在已經探明有明確數據的,就是我們國家的總量大概70%以上集中在青海的鹽湖里面,還有一部分集中在礦山里面。這兩種資源由于它天生的稟賦不同,所以在后期的開采、提取、生產工藝以及產品的質量上都有差別。

就國內的鹽湖資源來看,國內鹽湖分布在西部的五個省份,這五個省份占了中國一半的面積,但是有鋰資源的鹽湖只集中在青藏高原,跟歷史成因有關系。這里邊我們說重點的集中在青海更多一些,西藏是不允許建任何工業的,所以西藏的工業開發在2013年的時候青海和西藏經過中央協調,成立了一個藏青工業園,建立在青海的格爾木市,所以西藏以資源開發為主的工業體系現在都建在青海,所以現在和未來能夠和鹽湖鋰資源提取開發的產業,應該都集中在青海這個地方。

從鋰資源的儲量上來講,這個現在也是經過美國地調局公布的一些數據,每年還都在變化,最近兩年依然在變化,但是這些數據還有待核實。根據2013年核實公布的數據,我們中國在全球的鋰資源總儲量還是比較豐富的,占全球總量的大約20%左右。

全球的鋰資源,從類型上講主要集中在鹽湖,因此從現在來看,在技術開發和生產建設方面,基礎集中在對鹽湖資源的開發和有效利用上。因為對鹽湖資源的開發和利用,對環境的破壞目前相對來說是最小的,而對礦山的開發和開采環境破壞是極其嚴重的。我們可以分析一下國內外鹽湖的情況,看國外的一些鹽湖,本身成份上講,含量高一點的比如像阿卡塔瑪大概是0.15克升這個量,其他地方只在幾十到幾百個ppm這樣的范圍,低一點的在幾個ppm這樣的范圍。其中儲量最大的或者品質最好的還在開發的過程中,現在開發最多的比如像玻利維亞的烏尤尼和阿根廷的里肯。我們目前國內能夠開發的肯定都集中在青海了,現在青海非常重要的幾個含鋰的大型鹽湖區,是兩個區域,一個是察爾汗鹽湖區域,還有東臺和西臺、一里坪,從礦的稟賦來看,我們在鹽化工當中特別強調鎂鋰比的問題,使得我們的難度和成本都大大提高,和我們前面提到的阿特卡瑪他們的鎂鋰比高很多,像南美都在10以下這樣的范圍,它的提取技術和成本都比我們要容易。

從我們國內整體來分布,包括國務院李克強總理專門做過一些批示,今年的8月份習近平總書記專門到了青海去視察,特別指示了對鹽湖資源的綜合開發利用,里面重要的就是鉀和鋰,對于鋰的問題,現在目前直接涉及到我們國家對外的依賴程度,同時涉及到我們國內一直在開發的,比如像中國科學院正在研發的第四代核能系統等等,所用到的一些高純度的鋰錫這樣的核能系統所需要的原料,都需要從鹽湖資源來獲得,因此我們把鹽湖資源的開發以及提鋰提到了重要的議事日程上來。

我們的重點從第二部分,有關的開發現狀和現有的技術給大家做一個簡單的介紹。

現在國內不論是礦石提鋰還是鹽湖提鋰都歸到了五個方面來,這五個方面在鹽湖資源的開發當中都有應用,其中有四個是集中在青海的鹽湖,還有一個是在西藏的扎布耶掩護。這個是電滲析法,通過膜和電廠的驅動,讓最小的離子通過膜,剩下的都流到膜那邊去,比如鎂離子通過沉淀的辦法、通過電廠的辦法如何能夠有效的消除掉是技術的難點,所以電滲析法最核心的在解決這個問題。實際上電滲析法在成本上最大的問題也是,由于要把鎂進行隔離,所以鎂離子在膜上面的吸附、粘接、影響、通過率這樣的效果,也使得整個生產成本和生產周期都受到了一些影響。

另外一個,在幾十年以前一直就在探討,最近一兩年突然之間獲得快速發展的萃取法,我們國家在50年代末開始籌備研發第一顆氫彈的時候,當時最早就提出了用萃取法來先提高純的氯化鋰,然后再提純,由于當時的設備、材料、萃取劑等等幾個方面都沒有達到理想的狀態,所以一直沒有實現。所以在提鋰方面,我們剛才說其他的幾種方法都是有點無奈之舉,這個方法經過了幾十年的進步之后,在最近兩年開始全方位的在推進,現在核心問題,就是通過新研發的萃取劑,以及現在在萃取基和耐腐蝕材料方面的進步,滿足了現在萃取法的要求,通過萃取、反萃液,先得到高純的氯化鋰,再進行萃化,最終得到碳酸鋰。實際這個方法和技術方面有很大的不同就是,我們現在在電池材料,正極材料、負極材料逐漸使用的過程中,已經不僅僅限于碳酸鋰的需求,同時在對氫氧化鋰,甚至未來的氯化鋰,都可以逐漸的作為材料來使用。因此這種方法可以進行多種原料的制備,而且純度,像我們在左邊這塊的工藝里邊,我們得到的氯化鋰目前的純度可以高達9999,因此這個純度是完全可以滿足目前我們最高級別水平的電池級的碳酸鋰的需要的。

從化學基本原理上講,最常規或者是最簡單的方法就是沉淀法,沉淀法兩個問題,一個是通過濃縮結晶、再一個是通過碳化來沉淀,這個產品我個人認為相對來說純度要差一點,當然現在在后續提純加工的路線上還有后續的一些輔助廠家或者是二級廠家來進行加工,所以還能夠滿足電池材料的需求。

現在技術難度一直沒有完全突破的是吸附法,由于它的吸附特性,所以目前主要把它應用于鋰含量、濃度最低的一些鹽湖,比如說剛才我們在前面提到的察爾汗鹽湖,它的鎂鋰比高達1800倍,它的鋰離子濃度在原鹵當中的鋰離子濃度只有30左右的ppm,用吸附法進行提鋰。這個辦法到去年年底總共也就生產了1500噸左右,現在實際上也是全世界最大的一個吸附法的生產能力。按照最新的合作愿望,深圳的比亞迪也正是和吸附法的廠家藍科鋰業開展了新一輪的合作,10月29日這天也正是奠基年產3萬噸電池級碳酸鋰的生產線破土動工要做,基于這樣的方法,當然他們現在合作的方法之前結合了前面我們提到的電池吸附法聯合進行處理。

還有一個工藝,是由我們中信國安這個公司在開展的,這個工藝從化學原理上講沒有問題,但是再生產實際當中出現嚴重的環境污染問題,就是在尾氣方面,這個技術目前僅有一條線正在青海進行生產,產能大概1萬噸,實際生產能力,從現在看應該不超過3000噸。

從以鹽湖為主的提鋰工藝截止目前已經建成的生產線,我們全部列在了這個地方,包括我們剛才說的吸附法鹽湖集團的藍科鋰業,產能1萬噸,去年只生產了1500噸,今年的量我估計也在這個數量級。東臺,采用的是牽一發,今年的目標是8000萬噸。西臺,現在有三個企業在投資,用的是三種方法,包括剛才我前面提到的中信國安采用的煅燒法,產能是1萬噸,估計今年是3000噸左右的產量。還有一個是依賴于中信國安的原料,采用的是離子遷移發油點模仿類似的方法,建設的是2萬噸的生產線,現在還沒有投產,如果順利的話,在2017年的年中可能會投產,但是產量現在不好預測。還有一個,有兩個同時在開展的萃取法,分別在不同的兩個掩護,針對相同類型的鹽湖資源用萃取法技術氯化鋰的提取。不同之處,在西臺的是中國科學院的技術,針對核能的需要,研發的起源也來自于這個地方,這個產品是9999的氯化鋰,這9999的氯化鋰目前生產線已經完成,而且已經立項,2017年動工、2018年完工,直接是國內第一條明確提出電池級碳酸鋰的生產線,因為指標是按照99.6這樣的指標以及其他雜質,嚴格按照此前提出的行業準來執行,這是第一個提出電池級碳酸鋰1萬噸生產線的地方。在另外一個地方,有色萃取行業的一些專家們介入到了這個行業開始建設,目前他們模仿了這條線建了1000噸的氯化鋰,由于純度大約在95%左右,所以它生產的也就是一些普通碳酸鋰,這是目前在青海所有的根據鹽湖資源開發的碳酸鋰生產線的情況。

從我們國內現有的這些生產的情況看,實際上礦石法提鋰和用鹽湖資源提鋰優劣勢差別還是很大的,尤其現在對環保進行明確的要求,甚至是一票否決的前提下,礦石法未來生存的壓力會非常巨大。一方面,它本身的生存成本是比較高的,包括它的原料,現在大量要從國外進口。另外,它的環保問題,在礦石法過程中,因為有高溫,有活法、有濕法,聯合在作業,所以它的氣、液、固廢三種物體的排放都比較嚴重。用鹽湖資源提鋰,一方面現在來看,現有的幾種工藝成本控制起來都比礦石提鋰的成本低一些。同時剛剛提到的五種方法各有不同,準確的數字沒有任何一家公布出來,大約就在這個范圍,1萬—2萬這個范圍的生產成本。從環保的角度來講,如果我們有去過青海鹽湖區域去旅游或者是調研的人可以了解當地的情況,因為是在數萬平方公里之內荒蕪人煙、寸草不生的煙堿或者鹽湖區域,這些鹽湖區域本身如果單一的把提鋰之后的我們叫老鹵堆純或者排放到另外一個固定地點,對環境來說沒有直接的影響,比如說不存在大氣的污染,不存在固廢的污染,老鹵的堆放只是把里邊的鋰和鉀提取之后換了一個地方堆純,有可能影響的就是未來的地下水,還有這個區域資源頻繁的陸地運輸等等這樣一些影響。所以從環保上講,應該要比礦石法優越很多。現在我們已經在開展的這些工作當中,包含了一系列的產能,后面我會有一個總表跟大家說。

第三個問題,有關這個鋰鹽產品消耗上講我們也做了大量的統計,不僅僅在電池上,當然電池它的需求,從我們現在看到的數據上講,占總需求量的大約50%這樣的情況,其中增速最大的應該說是電池。

還有有關對二次電池的需求,我們在座的各位都在做這個工作,所以大家比較了解。從全球的情況看,我們也在測算有關碳酸鋰的總的需求量,和我們動力電池的需求有一定的關系,我們看比例,大約也是一半左右的關系,未來我們現在預測,動力電池的總體需求可能按比例還在往下降。2015年的情況,我們國內包括有固體礦和鹽湖礦提取的碳酸鋰的情況我們看,總數就是4萬噸左右,增加其實并不多,盡管價格上揚很多,但是數量增加并不多。

這是連續一些年,包括碳酸鋰、氫氧化鋰、氯化鋰等等一些產品的價格波動,價格最高的時候也是歷史最高點,就是今年的年初1月份左右,達到了這樣一個數字,非常吃驚。整個從原料開始,兩種原料,一直到后續各種工序的加工,現在從技術上都在逐漸完善,形成了一系列的產品。我們后續研發產品面向的對象就意味著在座各位所研發對象的產品需求。鹽湖資源的開發也是有一系列完整的研發體系和產品體系,我們就不細說了。

這是一個數據,在座的我們討論這個問題的時候可能需要或者關注到這樣一個數,這是最新的我們在調整完了“十三五”規劃之后,因為青海已經明確要打造了“十三五”一千個億的鋰電材料產業,還有青海省還有一個地方要打造一千億的鋰產業,有這兩個構建,就涉及到我們目前說的鋰的材料,基本上有明確的投資方的碳酸鋰20萬噸、氯化鋰3萬噸、氫氧化鋰1萬噸、金屬鋰1萬噸,前三種都是和鋰電相關的,新型的材料像金屬鋰未來可能也會用到鋰電上來。

1、凡本網注明“來源:www.haipeng88.cn” 的所有作品,版權均屬于客車網,未經本網授權,任何單位及個人不得轉載、摘編或以其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:www.haipeng88.cn”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明 “來源:XXX(非客車網)” 的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如因作品內容、版權和其它問題需要同本網聯系的,請在30日內進行。

※ 有關作品版權事宜請聯系:copyright#chinabuses.com

- 陳華出任康明斯中國供應鏈、質量和信息技術執行總監[09-26]

- 成都客車森鵬電子共攜手 繪制海外綠色交通新篇章[09-26]

- 逐鹿歐美市場 精進電動耀動2024漢諾威商用車展[09-26]

- 玉柴參加“與中國駐東盟經商參贊面對面”交流會[09-26]

- 北京祥龍公司與寧德時代簽署戰略合作協議[09-26]

- 媒體關注:從未勢能源看中國氫能企業的全球化之路[09-25]

- 盡顯“全天候”品質 歐輝BJ6105確實有點大不同 [09-25]

- 森鵬出海 領航商用車數智化轉型[09-23]