陜寧青三省(區)電動汽車充電基礎設施建設及規劃情況調研

一、電動汽車及充電基礎設施發展現狀

(一)電動汽車發展現狀

1、我國電動汽車發展現狀

電動汽車以車載電源為動力,由電機驅動車輪行駛,主要分為純電動汽車、混合動力(電動)汽車和燃料電池電動汽車三大類。目前國內市場占有率最高的是純電動汽車和插電式混合動力汽車。其中鋰電池純電動汽車的駕駛性能已可基本媲美傳統燃油車且使用成本較燃油車有明顯優勢。如,比亞迪秦EV百公里加速需7.9秒,百公里電耗約17千瓦時,在西安市公共充電站充電時,使用成本是同級別燃油車的28.43%;在家庭充電時,使用成本是同級別燃油車的14.45%。

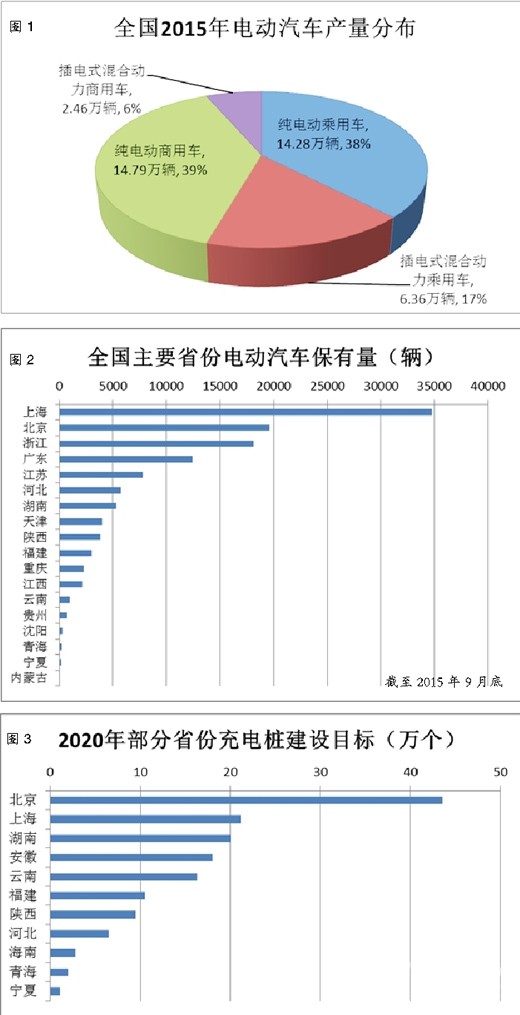

近年來我國電動汽車行業經歷了跨越式的發展。2015年電動汽車產量達37.9萬輛,較2014年增長4.8倍。其中,純電動汽車29.07萬輛,插電式混合動力汽車8.82萬輛。截至2015年底,我國電動汽車保有量達58.32萬輛,較2014年增長169.48%。其中,純電動汽車33.2萬輛,較2014年增長317.06%。(見圖1)

各省電動汽車發展速度不盡相同,主要與當地經濟社會發達程度、開放程度以及電動汽車制造企業分布等因素相關。陜西受轄區電動汽車制造企業(比亞迪汽車有限公司、陜汽控股集團等)的帶動,電動汽車發展規模居全國中等水平。青海、寧夏電動汽車推廣則處于起步階段。(見圖2)

2、陜寧青三省(區)電動汽車發展現狀

截至2015年底,陜、寧、青三省(區)電動汽車保有量共計7185輛。其中陜西6676輛,寧夏178輛,青海331輛,應用于公交、出租、公務與私人乘用車等諸多領域。(見表1)

陜西的電動汽車以公務及私人乘用車為主,占比高達52.24%,其次為公交車、團體客車、物流環衛等專用車以及出租車。除渭南、延安分別有80和70輛電動公交車,寶雞有50輛電動出租車外,其它電動車全部在西安。寧夏、青海的電動汽車推廣規模較小。寧夏以公交車為主,出租車為輔,乘用車為補充,主要在銀川運營。青海僅有公交車和出租車兩類,其中公交車主要在海東運營,出租車全部在西寧。

(二)充電基礎設施發展現狀

1、我國充電基礎設施發展現狀

充電基礎設施主要包括各類集中式充換電站和分散式充電樁,完善的充電基礎設施體系是電動汽車普及的重要保障。截至2015年底我國已建成充換電站超過3600座,公共充電樁超過4.9萬個(私人充電樁暫無統計),但充電設施數量與電動汽車保有量相比仍有較大差距。

電網企業依然是充電設施建設的主力,如國家電網公司已建成充換電站1537座,充電樁2.96萬個,占全國公共充電樁的60%。以普天、奧特迅、特銳德為代表的一批充電設備生產企業進入充電設施建設運營市場的步伐不斷加快。汽車生產企業也在積極探索車樁同步配置及充電網絡建設,如特斯拉已建成覆蓋46個城市的84座高速沿途充電站、320個充電樁以及超過百余座城市的1600多個“目的地”充電樁,實現特斯拉公共充電網絡從深圳到哈爾濱的南北大貫通。

2、陜寧青三省(區)充電基礎設施發展運營情況

截至2015年底,陜、寧、青三省(區)共建成集中式充電站37座、交直流充電樁3642個。充電站以公交車、出租車專用站為主,城市公共充電站數量較少且利用率較低。(見表2)

陜西共建成集中式充電站17座、充電樁3500個。其中,國家電網公司投資建設充電站6座,充電樁116個,均位于西安市,共計服務15萬車次、充電電量1100萬千瓦時;西安、寶雞多個出租車公司共投資建設出租車充電站7座;渭南、銅川、西咸新區公交公司共建有公交車充電站4座。

寧夏共建成集中式充換電站10座、交直流充電樁30個,換電工位8個。其中,國家電網公司投資建設充電站2座,充電樁12個,換電站7座,換電工位7個,全部位于銀川市;中寧縣金鑫公交公司投資建設公交車充電站1座,配有直流充電樁18個。寧夏充電設施共計服務4.3萬車次、充電電量28.8萬千瓦時。

青海共建成集中式充換電站10座、交直流充電樁112個。其中,國家電網公司投資建設充電站1座,充電樁14個,均位于西寧市,全部處于停用狀態;海東、海西、海南、海北州及黃化地區公交公司各投入運營了少量電動公交車,同步配套建設公交專用充電站9座,充電樁98個。

二、電動汽車發展規模預測及充電基礎設施發展規劃

(一)電動汽車發展規模預測

1、我國電動汽車發展規劃

2012年,國務院印發了《節能與新能源汽車產業發展規劃(2012年-2020年)》,提出加快培育和發展節能與新能源汽車產業。規劃到2020年,我國純電動汽車和插電式混合動力汽車生產能力達200萬輛,累計產銷量超過500萬輛,燃料電池汽車、車用氫能源產業與國際同步發展。

2、陜寧青三省(區)電動汽車推廣規模預測

陜、寧、青三省(區)預測在“十三五”期間新增電動汽車10.7萬輛,2020年電動汽車保有量達到11.42萬輛,年復合增長率73.89%。其中陜西10萬輛,寧夏4329輛,青海9900輛。主要為公務及私人乘用車,共計8.78萬輛,占比76.88%,其次為出租車1.18萬輛、公交車7909輛以及物流環衛等行業專用車6735輛。(見表3)

(二)充電基礎設施發展規劃

1、我國充電基礎設施發展規劃

2015年10月,國務院辦公廳印發的《關于加快電動汽車充電基礎設施建設的指導意見》中提出,到2020年基本建成適度超前、車樁相隨、智能高效的充電基礎設施體系,滿足超過500萬輛電動汽車的充電需求。2005年11月,國家發改委等四部委印發的《電動汽車充電基礎設施發展指南(2015-2020)》將建設目標明確為,到2020年,新增集中式充換電站超過1.2萬座,分散式充電樁超過480萬個。

目前已有十余省份發布了充電設施2020年建設目標。陜西規劃的充電設施規模居全國中等水平,不僅與北京、上海等電動汽車發展基礎較好的省(市)差距較大,還將被云南、福建等省份趕超。寧夏、青海充電設施規劃規模有限,但較高的車樁比例將為產業的持續發展創造條件。(見圖3)

2、陜寧青三省(區)充電基礎設施發展規劃

(1)陜西

陜西屬充電基礎設施發展“示范推廣地區”。規劃到2020年新增集中式充電站超過454座,分散式充電樁超過9.44萬個,以滿足10萬輛電動汽車的充電需求。其中,新增超過107座公交車充電站、78座出租車充電站、67座環衛物流等專用車充電站、118座城際快充站、84座城市公共充電站以及1.75萬個分散式公共充電樁和7.69萬個用戶專用充電樁。

根據各地經濟社會發展水平、電動汽車應用基礎及發展前景,陜西將全省充電設施建設劃分為關中加快發展區、陜北紅色旅游示范區、陜南綠色出行示范區三類。(見圖4)

(2)寧夏

寧夏屬充電基礎設施發展“積極促進地區”。根據最新版本的《寧夏回族自治區充電基礎設施建設專項規劃》,到2020年,寧夏將新建集中式充換電站超過60座,分散式充電樁1.1萬個,以滿足全區6439輛電動汽車充電需求。其中,新增超過13座公交車充電站、13座環衛物流等專用車充電站、34座城市公共充電站以及4700個分散式公共充電樁和6300萬個用戶專用充電樁。綜合考慮地區經濟發展水平、車輛保有量增速、環境保護等因素,將重點加快銀川城區充換電基礎設施建設,到2020年新增集中式充換電站超過14座,分散式充電樁超過3800個。(由于寧夏充電基礎設施建設專項規劃尚未定稿,最終發布數據與本文可能有差異。)

(3)青海

青海屬充電基礎設施發展“積極促進地區”。2016年4月,青海省印發《關于加快電動汽車充電基礎設施建設的實施意見》,提出按照適度超前的原則建設智能高效的充電基礎設施,到2020年,建成充換電站40座,充電樁2萬個,屆時滿足2萬輛電動汽車充電需求。這與青海省發改委委托青海省電力公司編制的充電基礎設施專項規劃中提出的建設規模(到2020年建成充換電站490座,充電樁4620個)差別較大。目前,《實施意見》所提總體目標的分區建設目標及分場所建設目標尚未明確。

三、存在的問題

陜寧青三省(區)電動汽車及充電基礎設施建設均處于起步發展階段,存在激勵機制不健全、配套政策不完善、車樁發展不協調、標準體系不完備、盈利模式不成熟等多方面的問題,在一定程度上影響了充電基礎設施的發展速度。

(一)市場激勵機制缺乏等因素致電動汽車發展動力不足

寧夏、青海受激勵機制缺乏等因素影響,電動汽車發展動力不足,發展速度較慢。具體包括:一是兩省(區)經濟發展水平相對落后,對電動汽車高昂的售價認可度不高;二是兩省(區)均不符合國家有關新能源汽車推廣應用示范城市標準,不能享受中央財政安排的對示范城市的綜合獎勵資金;三是青海天然氣供應充沛、終端零售價格較低,天然氣汽車性價比及用戶粘度均較高;四是西北區域具有地廣人稀的地理特點,目前電動汽車巡航里程較短、充電時間較長的問題也在一定程度上制約了其在西北的發展。

(二)省、市層面貫通有力的配套政策體系尚未建立

近年來國家針對充電基礎設施產業出臺了一系列支持政策,但陜寧青三省(區)均存在城市建設、用地和配電網改造等相關規劃中考慮不足,財稅支持力度不大,電動汽車用電價格政策不明確,對居民小區和社會停車場等安裝困難場所協調推動不夠等政策性的問題。如:寧夏尚未出臺充電基礎設施推廣政策;陜西、青海尚未在用地、建設、運營等方面出臺配套支持政策;西安市以外的其它地區均未明確電動汽車充電服務費標準等。

(三)充電基礎設施與電動汽車發展規模不協調

陜西電動汽車及充電基礎設施發展已具備一定規模,兩者發展不協調帶來的問題日益凸顯。一方面充電基礎設施總量較少,布局不合理,尚未形成完善的充電網絡,制約了電動汽車發展。另一方面電動汽車增長總體低于預期,充電樁智能化利用水平不高、通用性較差等原因造成充電基礎設施利用率和投資回收率均較低,影響了企業投資的積極性。

(四)電動汽車及充電基礎設施標準規范體系有待完善和嚴格執行

國家電動汽車充電設施標準體系包括8個技術領域、共58項標準,截至目前僅發布29項,充電智能服務平臺等標準尚未統一,各運營企業間結算互聯互通等標準還未出臺,充電設施標準體系需盡快發展和完善。與此同時,已頒布的部分技術標準未嚴格執行,造成不同品牌電動汽車與不同廠商充電基礎設施不兼容,充電不夠便利。如陜西、青海使用較多的某品牌電動汽車采取交流快充的快速充電方式,與充電站主流的直流快充充電樁不兼容,其自產專用的交流快充充電樁又與國內市場其它電動汽車不兼容,為充電站建設時充電樁的配置帶來困難,既易造成資源浪費又易形成區域性壟斷。

(五)可持續的充電服務商業運營模式尚未建立

目前三省(區)僅在部分城市的公交、出租等特定領域,通過實行峰谷電價、執行充電服務費等措施探索充電服務盈利模式。但由于充電基礎設施利用率較低、充電服務價格機制不健全、提供服務較單一、充電時間未獲得充分利用等原因,充電服務企業盈利水平較低,普遍處于虧損狀態,難以激發市場投資熱情。

四、意見和建議

(一)建立政策支持體系,扶植行業發展

1、加快出臺充電基礎設施建設配套支持政策

貫徹落實國家加快充電基礎設施建設相關要求,推進省、市配套政策制訂。一是印發充電基礎設施建設實施意見、運營管理辦法、用電價格政策等政策文件;二是明確充電設施相關建設主體的責權利,化解充電設施建設過程中遇到的問題和存在的難點;三是制定物業配合充電設施建設的要求和激勵機制,為充電基礎設施的推廣打好基礎。

2、充分發揮規劃的引領作用

積極制定、發布省級充電基礎設施專項規劃,按照適度超前的原則,提出發展目標,明確實施方案。將充電基礎設施的有關內容納入城鄉規劃,完善獨立占地的充電站布局,明確各類建筑物配建停車場及社會公共停車場中充電設施的建設比例或預留條件要求。將城際快充網絡納入相關高速公路規劃,明確在高速公路服務區配建充電基礎設施的要求。

(二)完善標準規范體系,規范行業行為

1、著力完善充電設施相關國家標準體系

積極推進充電接口互操作性檢測及服務平臺間數據交換等標準的制修訂,進一步規范電動汽車充電基建配套、消防安全、數據采集等技術標準,全面完善充電設施相關標準體系。

2、加強標準執行的約束性和強制性

強化標準的執行,進一步規范充電基礎設施行業準入。把符合電動汽車充電接口及通信協議等新國標作為充電設施市場準入的條件之一。對于不符合新國標的舊充電設施,加快改造升級,保證不同廠商充電設備與不同品牌電動汽車之間的兼容互通。對于執行標準不嚴、不利的企業,相關部門按照有關規定追責或處罰。

(三)創新運營服務體系,激發行業活力

1、鼓勵充電設施商業模式創新

大力推動“互聯網+充電設施”相關商業模式與服務創新,建立充電設施智能服務平臺,完善充電導航、狀態查詢、充電預約、費用結算等便捷服務,拓展平臺增值服務,提升運營效率和用戶體驗;引入線上線下相結合等新興業務模式,提升充電服務企業可持續發展能力。鼓勵充電設施與商業地產相結合的發展方式,引導各類商業場所為用戶提供輔助充電服務。同時,探索自用充電設施分時共享模式。

2、做好配套電網接入與供電服務

加快將充電設施配套電網建設與改造項目納入配電網專項規劃。加強充電設施配套電網建設與改造,確保電力供應滿足充電設施運營需求。完善供電服務,進一步優化用電報裝流程,簡化手續,限時辦結,為充電設施接入電網提供便利條件。

1、凡本網注明“來源:www.haipeng88.cn” 的所有作品,版權均屬于客車網,未經本網授權,任何單位及個人不得轉載、摘編或以其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:www.haipeng88.cn”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明 “來源:XXX(非客車網)” 的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如因作品內容、版權和其它問題需要同本網聯系的,請在30日內進行。

※ 有關作品版權事宜請聯系:copyright#chinabuses.com

- 陳華出任康明斯中國供應鏈、質量和信息技術執行總監[09-26]

- 成都客車森鵬電子共攜手 繪制海外綠色交通新篇章[09-26]

- 逐鹿歐美市場 精進電動耀動2024漢諾威商用車展[09-26]

- 玉柴參加“與中國駐東盟經商參贊面對面”交流會[09-26]

- 北京祥龍公司與寧德時代簽署戰略合作協議[09-26]

- 媒體關注:從未勢能源看中國氫能企業的全球化之路[09-25]

- 盡顯“全天候”品質 歐輝BJ6105確實有點大不同 [09-25]

- 森鵬出海 領航商用車數智化轉型[09-23]